滴滴上线信用付功能 逾期三天会影响征信记录

“开通滴滴信用付,这月打车,下月付。”近日,来自广州的彭小姐发现,滴滴悄悄上线了“信用付”功能,新用户可享受500元的额度。目前,该功能仅针对部分用户开通。率先享受这一服务的彭小姐对此却感到困扰。因为滴滴在协议中称,信用付逾期三天后,逾期信息将上传至央行征信系统。近期有贷款买房买车计划的她担心如果不小心逾期,将影响自己的征信记录和贷款额度。北京大学金融智能研究中心主任助理刘新海表示,滴滴信用付可能是小额信贷公司借助滴滴的流量做营销,将信贷服务和消费场景结合。

滴滴出行

类别:生活服务 大小:96.24M 语言:简体中文

评分:10 下载地址

部分用户可开通滴滴信用付

5月23日,像往常一样,彭小姐打开滴滴叫车。结算时,滴滴弹出了一个含有她姓名、身份证信息的陌生页面,并要求输入银行卡信息。她按要求填写了银行卡信息,用支付宝结算了这笔车费。

此后,彭小姐发现滴滴显示新增了一个功能:滴滴信用付。她猜测可能跟之前弹出的陌生页面有关,于是致电滴滴客服,要求删除滴滴信用付中的所有数据。客服反馈称只需关闭该功能即可。

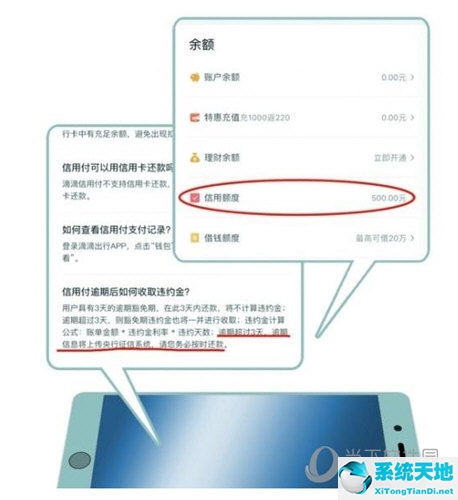

彭小姐仍然不放心,她随后查询滴滴客服中心发现,在对问题“信用付逾期后如何收取违约金”的回答中提到,滴滴信用付的逾期信息将上传央行征信系统。彭小姐担心滴滴信用付影响征信评价,再次致电滴滴客服要求删除数据,但是这次得到的答复却是“没有办法删除”。

不过,南都记者询问了身边的几位朋友,均未收到滴滴信用付的提示。滴滴客服回应称,滴滴信用付是新上线的功能,部分用户还没有开通此功能的接口,也可能是新版本还没有推送过来。

对于是否能够删除相关数据,中国互联网协会信用评价中心法律顾问赵占领表示,用户使用滴滴信用付时应该会有相关的用户协议,通常其中会约定收集用户的个人信息,一旦用户点击同意,即表示接受协议内容,对其产生约束力。用户同意以后再要求删除支付数据等个人信息,则缺乏合同依据。当然,如果用户不再使用其服务,可以依据工信部颁布的《电信与互联网用户个人信息保护规定》,要求注销账号。

南都记者了解到,使用滴滴信用付的用户可以选择在结算时从500元的额度里预支车费,在到期日之前还款即可,类似信用卡的使用原理。滴滴客服中心还提到,用户还款逾期超过三天,逾期信息将上传央行征信系统。

注册页面三份协议“变脸”

和彭小姐一样,微博网友soha也发现了滴滴信用付的功能。不过,soha并没有开通滴滴信用付,“怕弄花了征信”。soha注意到,注册页面下方有三份协议,名称分别是“征信查询协议”、“银行代扣协议”和“信用付服务协议”,然而进入协议后,显示的名字却变成了“个人征信等信息查询及使用说明书”、“账户委托扣款授权书”和“贷款合同”。

从soha提供的截图中可以看到,滴滴信用付的借款方是深圳华强小额贷款公司。“个人征信等信息查询及使用授权书”中提到:(用户)本人(身份证号)向贵司作以下不可撤销的授权:授权本公司在个人信贷业务申请阶段及业务存续期间向中国人民银行金融信用信息基础数据库查询。

滴滴“牵手”小额贷款公司

“滴滴信用付算是一种线上信贷服务。”刘新海表示,当用户开通滴滴信用付功能时,其实是与放贷的小额贷款公司建立了信贷业务。北京玺泽律师事务所高级合伙人程贞也表示,只要这种借贷关系不为法律禁止,在用户最终点击确认并同意的情况下,合同即产生效力。至于在滴滴信用付中产生的数据是否上传央行征信,刘新海表示,这取决于该小额贷款公司是否接入央行征信。“但是,滴滴出行是没有资格直接上传这些数据的”,他强调,滴滴本身没有信贷业务,也不是持牌的金融机构。

对于滴滴和小额信贷公司的这种合作模式是否合规,中国人民大学重阳金融研究院高级研究员董希淼表示,关键要看小额贷款公司是否取得网络小贷牌照。刘新海则认为,可能是小额信贷公司借助滴滴的流量做营销,将信贷服务和具体的消费场景相结合,这种模式会是未来的趋势。